안녕하세요. 에디터 가을여행입니다.

오늘은 금융소득 종합과세에 대한 오해와 진실을 밝히는 시간입니다. 많은 분들이 금융소득 종합과세가 되면 세금 부담이 늘어난다고 생각하지만, 실제로는 그렇지 않을 수 있습니다.

금융소득이란?

금융소득이란 이자소득과 배당소득을 합친 것입니다. 이자소득은 예금, 적금, 예탁금 등의 이자에 대한 이자소득세를 의미하고, 배당소득은 주식 및 출자금 에서 발생하는 이익 또는 잉여금액 분배를 의미합니다.

이자소득에는 뭐가 있나요?

배당소득에는 어떤 것들이 있나요?

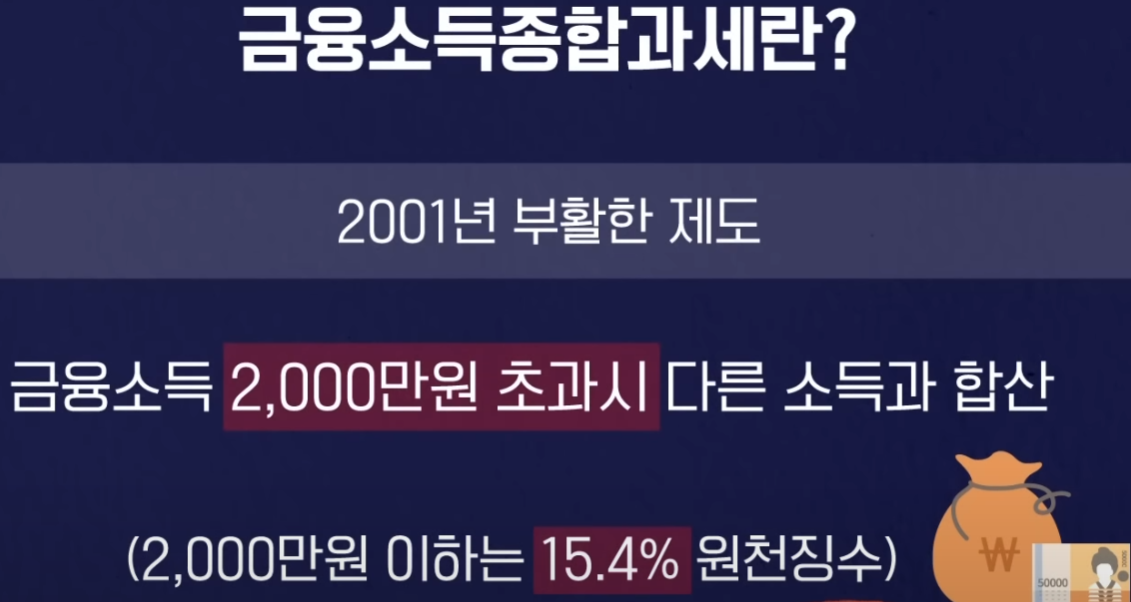

금융소득 종합과세의 역사

금융소득 종합과세는 2001년에 부활을 했는데, 당시에는 대상자가 생각보다 적었다고 합니다. 또한, 과거 10년, 20년간 저금리 시대에 살았기 때문에 금융소득이 적어 대상자가 적었습니다.

금융소득 종합과세의 기준

금융소득 종합과세의 기준은 연 2천만원입니다. 2천만원까지는 15.4% 원천징수한 곳으로 납세의무가 종료됩니다. 하지만 2천만원을 초과하는 부분에 대해서는 금융 소득과 다른 소득을 합쳐서 매년 5월에 종합소득세 신고를 하셔야 됩니다.

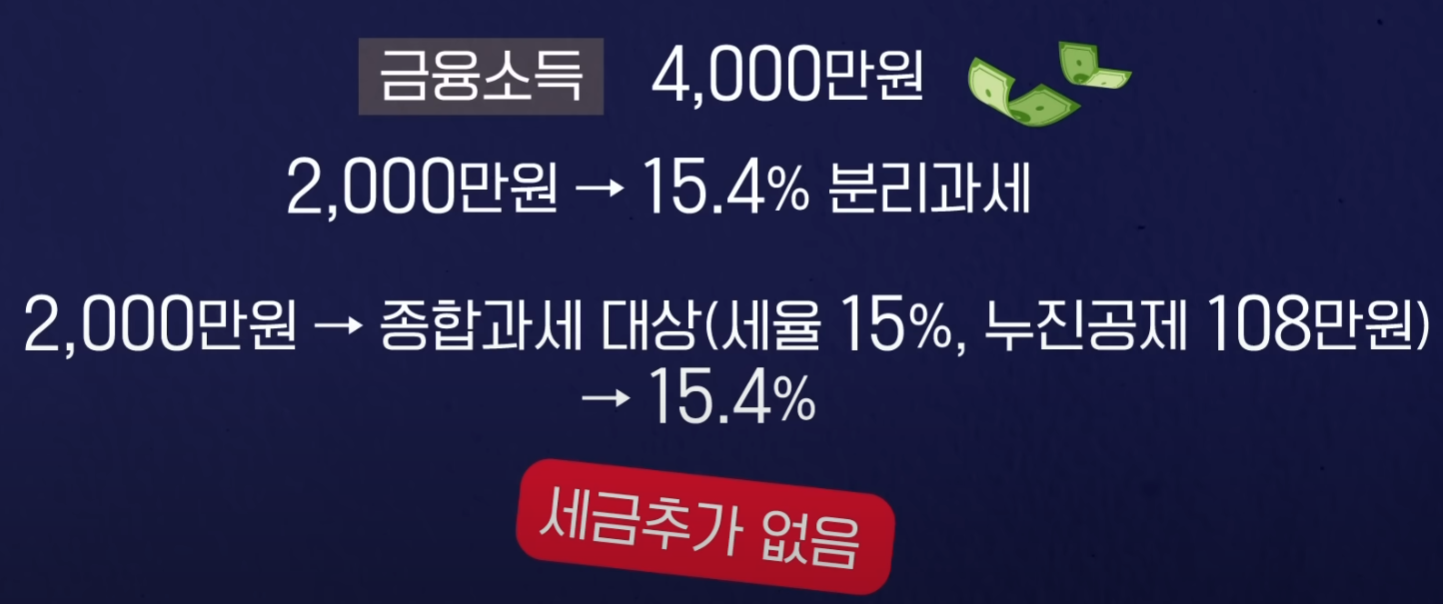

계산 예시1

우선 첫 번째 사례입니다. 금융 소득만 4000만원이 있는 분을 한번 가정을 해보겠습니다. 금융소득 4000만원이면 굉장히 큰 액수입니다. 왜냐하면 이것은 이자와 배당 소득이 4000만원이란 얘기이기 때문에 이 부분은 상당히 많은 자산을 가지고 있다. 이렇게 보셔야 됩니다.

계산 결과 이 경우에는 2천만원을 초과하는 2천만원에 대해서는 이 종합소득세 대상자가 되는데 이때 세율는 15%가 해당이 됩니다. 그리고 여기에 누진 공제 108만원을 빼게 됩니다. 결국 이 경우는 종합소득에 해당되는 2천만원이 당초 원천징수 분리과세 되는 15.4% 보다 오히려 적은 3%에 해당되기 때문에 절세면에서 훨씬 낫다는 얘기가 됩니다.

물론 종합소득세율이 3% 구간에 해당하고 원천징수액보다 적다 하여도 환급해주지 않습니다.

계산 예시2

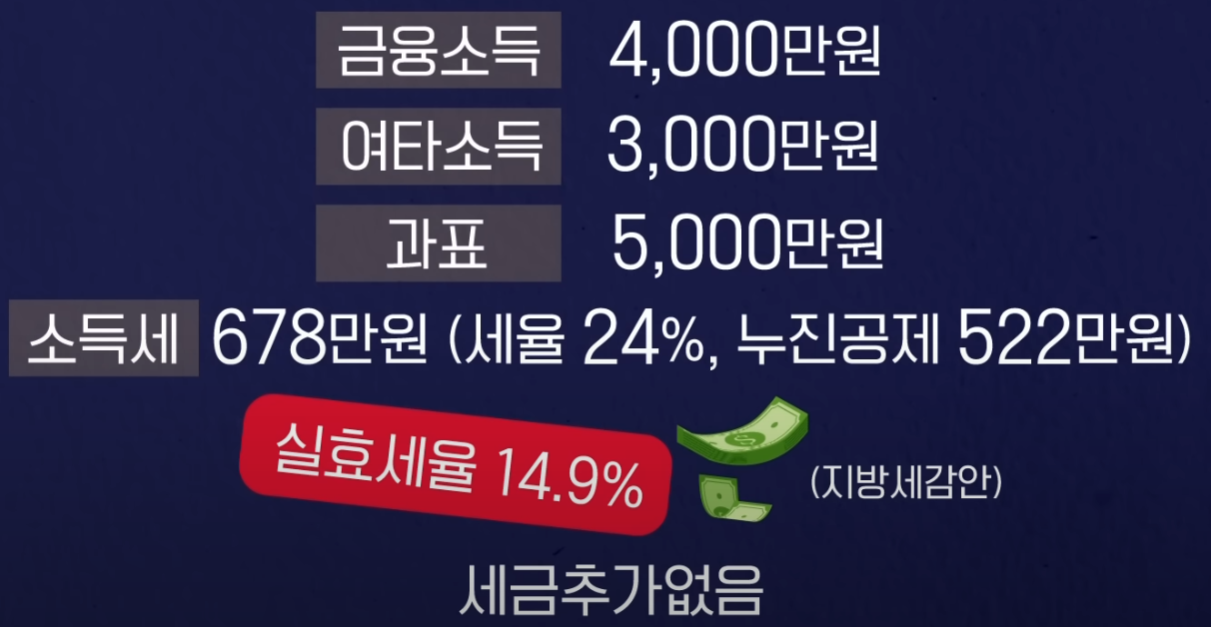

두 번째 사례입니다. 이 경우는 금융소득 4000만원 입니다. 그런데 이것으로 끝이 아닙니다. 여타 소득이 3000만원이나 있습니다. 그래서 무려 7000만원의 소득이 있는 경우입니다.

계산 결과, 이 경우에는 이 금융소득종합과세가 되면서 금융 소득에 대한 세부담이 바뀔까요? 아님 그대로 일까요? 우선 금융소득 4000만원에 대해서 2000만원까지는 비과세로 납세의무가 종료가 됩니다. 그리고 2천만원에 대해서만 이 종합소득세 대상이 되고요. 2000만원을 여타 소득 3천만원 합친 한마디로 과표 5000만원에 대해서 살펴보면 위 종합소득세율표 상에서 5천만원 소득구간은 24%에 해당합니다. 다만, 누진공제액 522원을 적용하면 678만원 대략 14.9% 세율에 해당하기 때문에 실제 세부담은 크지 않다는 것입니다.

6천만원의 세율 24%(1200만원) - 누진공제액(522만원) = 실효세 678만원(14.9%)

계산 예시3

세 번째 사례입니다. 이 경우 금융소득 4000만원과 여타소득 4000원 합친 과표 6000만원(금융소득 2천만원 초과분 2천만원만 해당) 에 대해서 종합소득세 신고를 하는 가정입니다.

위 예시는 2천만원 15% 원천징수, 나머지 6천만원 종합과세를 하는 경우입니다.

6천만원의 세율 24%(1440만원) - 누진공제액(522만원) = 실효세 918만원(16.8%)

계산 결과, 이 경우 과표 6000만원에 대해서 살펴보면 위 종합소득세율표 상에서 6천만원 소득구간은 24%에 해당합니다. 다만, 누진공제액 522원을 적용하면 918만원 대략 16.83% 세율에 해당합니다. 이 구간에 해당하는 사람들이 과연 얼마나 있을까요? 아래 종합과세의 실제를 살펴보겠습니다.

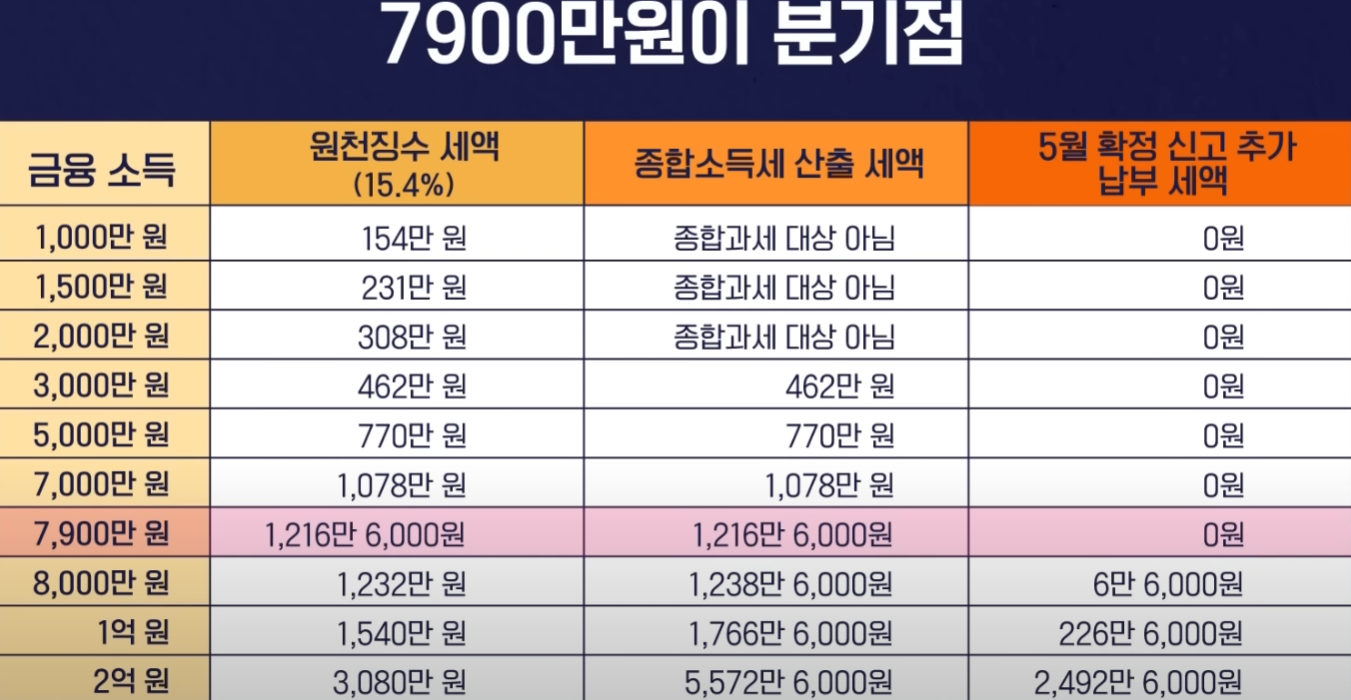

금융소득만 있는 경우

금융소득만으로 위와 같은 소득을 받을 수 있다면 어디까지 추가 납부세액이 없을까요? 이는 종합소득 공제 300만원이 있는 경우에 해당합니다. 또한 금융 소득은 이자와 배당에 해당하는데 7,900만원 받으려면 얼마의 원금이 필요할까요? 대략 30억에 가까운 원금이 필요합니다. 이 정도 원금이 있는 사람이 얼마나 될까요?

금융소득 종합과세의 실제

이 금융소득 종합과세는 실제로는 그렇게 무서워할 필요가 없습니다. 특히 은퇴자라면 요 이 금융소득이 외에 여타 소득의 있다 그래도 대부분이 국민연금 소득 일 겁니다. 국민연금 소득 만으로 3000만원을 넘는 게 쉽지가 않습니다.

따라서 이 금융소득 종합과세 무서워서 비과세 상품을 열심히 찾아다니는 것이 과연 바람직한 것인가? 현명한 선택일 수 있는가? 이런 생각도 듭니다. 일단 자산 자체를 늘리는 것이 중요하다고 말씀 드릴 수 있습니다. 개인의 소득은 늘어나고 세금계정도 계속해서 이루어 질 것으로 예상되기에 미리 걱정하기 보다는 자산 증식에 집중할 필요가 있습니다.

마치면서...

오늘 금융소득 종합과세에 대한 개요와 사례별 과세구간에 대해 자세히 알아보았는데요, 금융소득 종합과세가 되면 무조건 세금을 더 낸다는 그런 생각은 빨리 버리시기 바랍니다. 금융소득 종합과세를 회피하고 우려하기 보다는 자신의 자산을 늘리고 관리하는데 집중해야 한다는 결론을 얻을 수 있습니다.

'금융' 카테고리의 다른 글

| 💰매일 이자 주는 고마운 통장, 1개만 선택한다면? (0) | 2024.05.26 |

|---|---|

| 실비보험 가입시 필요 없는 항목 3가지 (0) | 2024.05.25 |

| 국민연금부터 주택연금까지! 100문 100답 (0) | 2024.05.24 |

| 주택연금 5억짜리 집은 얼마나 받을까? 개정사항 및 솔루션 추가 (0) | 2024.05.23 |

| 적금부터 투자까지 가능한 만능통장 : ISA 계좌 완벽정리 (0) | 2024.05.21 |

댓글