안녕하세요! 에디터 가을여행입니다! 💰 요즘 금투세 때문에 추가적인 세금 부담이 생긴다고 하니 참 고민이 많으실 텐데요, 저 역시 세금만큼 반갑지 않은 게 없답니다. 😩 하지만 이럴 때일수록 우리가 어떻게 대처할 수 있을지를 생각해 봐야겠죠? 그래서 제가 속성으로 쭉 한번 정리를 해 드리겠습니다!

🤯 금투세, 너 때문에 내 소중한 투자금이 줄어든다고?

그래도 우리가 불만만 토로 할순 없죠! 금투세 최대한 피할 수 있는 방법에 대해서 미리 알고 준비를 해야만 합니다! 😉

오늘은 금투세가 무엇인지, 어떻게 과세가 되는지, 그리고 금투세를 최대한 피할 수 있는 방법까지! 금투세 관련된 전반적인 내용을 모두 알아보도록 하겠습니다!

금투세? 그게 뭔데? 🤔

먼저 '금투세'란 '금융투자소득세'의 줄임말인데요, 주식, 채권, 펀드, 파생상품 등 다양한 금융 투자에서 발생하는 소득에 대해 세금을 부과하는 것을 이야기합니다.

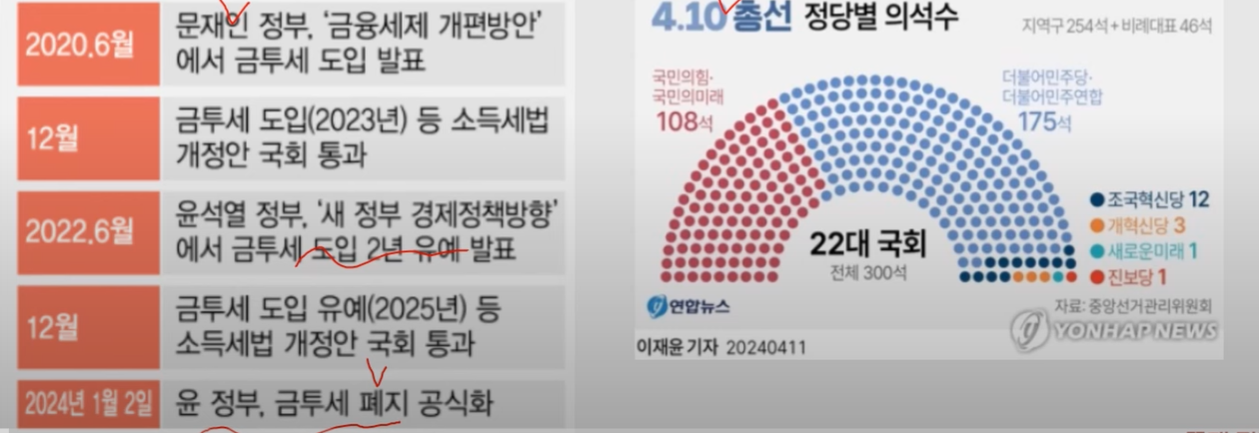

📌 금투세 관련 주요 일지

- 문재인 정부 시절 처음 추진, 당초 2023년 1월 시행 예정

- 코로나, 고금리, 러시아-우크라이나 전쟁 등으로 주식 시장 위축 → 2년 유예

- 윤석열 대통령, 금투세 폐지 공식화

- 2023년 총선, 더불어민주당 다수당 차지 → 금투세 시행 가능성 ↑ (민주당, 금투세에 강경한 입장)

- 2025년 1월 1일 금투세 시행 유력

금투세 찬반 논쟁, ⚔️ 여러분의 의견은?

금투세를 놓고 찬성하는 여당 측과 반대하는 야당 측이 아주 팽팽하게 논쟁을 펼치고 있는데요, 여러분은 어떻게 생각하시나요? 🤔

✅ 금투세 찬성 측 의견

- "소득이 있는 곳에 과세가 따라야 한다! 금투세 도입은 당연하다!"

- "1년에 5천만 원 초과하는 이익 보는 사람은 전체 투자자의 1% 밖에 안돼!"

- "금투세 폐지하면 수조 원의 세수 결손 발생! 국가 재정에 악영향!"

❌ 금투세 반대 측 의견

- "금투세 도입하면 투자 심리 위축 → 증시 하락 → 개인 투자자만 손해!"

- "장기 투자는 사라지고 단타만 늘어날 것!"

- "개인 투자자의 손실은 곧 실물 경제 위기로 이어진다!"

금투세가 도입되면 뭐가 달라질까?😰

💰 금투세 도입 후 달라지는 점

- 국내 주식 & 국내 주식형 펀드 (1그룹)

- 기본 공제 5천만 원 적용

- 5천만 원 초과 ~ 3억 원 이하: 22% (지방소득세 포함)

- 3억 원 초과: 27.5% (지방소득세 포함)

- 해외 주식, 채권 매매 차익, 국내 상장 기타 ETF 등 (2그룹)

- 기본 공제 250만 원 적용

- 250만 원 초과: 22% ~ 최대 27.5% (지방소득세 포함)

📊 비교표로 한눈에 보기

| 구분 | 현재 | 금투세 도입 후 |

| 국내 주식 매매 차익 (장내 소액 주주) | 비과세 | 금투세 과세 |

| 채권 매매 차익 | 비과세 | 금투세 과세 |

| 배당 소득 | 금융 소득으로 과세 | 금융 소득으로 과세 (변경 없음) |

| 이자 소득 | 금융 소득으로 과세 | 금융 소득으로 과세 (변경 없음) |

📌 ETF 투자, 금투세 도입 후에는?

- 국내 상장 ETF (ex. KODEX 200)

- 현재: 수익금 비과세, 분배금 배당소득세 15.4%

- 금투세 도입 후:

- 수익금 (매매차익): 5천만 원 기본 공제, 초과분 22%~27.5% 과세

- 분배금: 배당소득세 15.4% (변경 없음)

- 국내 상장 해외 ETF (ex. TIGER 미국 S&P500, SOL 미국 배당 다우존스)

- 현재: 수익금 & 분배금 모두 배당소득세 15.4%

- 금투세 도입 후:

- 수익금: 250만 원 기본 공제, 초과분 22%~27.5% 과세

- 분배금: 배당소득세 15.4% (변경 없음)

- 해외 상장 ETF (ex. SPY, QQQ)

- 현재: 250만 원 기본 공제, 초과분 양도소득세 22%

- 금투세 도입 후: 변경 없음

😥 국내 상장 ETF보다 국내 상장 해외 ETF 투자 시 세금 부담이 훨씬 커지는 거죠!

앗! 그럼 세금폭탄 맞는 건가요? 💣

🙅♀️ 잠깐! 아직 실망하기는 일러요!

금투세 도입 예정일은 2025년 1월 1일이지만, 아직 구체적인 과세 방식 (반기 원천징수)은 정해지지 않았습니다.

🤔 거론되고 있는 두 가지 방식

- 증권사별 공제 금액 사전 신청: 여러 증권사를 이용하는 경우, 공제액을 분할하여 지정 가능 (ex. A 증권사 3천만 원, B 증권사 2천만 원)

- 단점: 미신청 증권사에서 수익 발생 시, 소액이라도 22% 양도소득세 부과, 과도하게 낸 세금은 다음 해 5월 종합소득세 신고 기간에 환급 😩

- 메인 계좌 지정: 메인 계좌에서만 기본 공제 5천만 원 적용, 초과 수익 발생 시 22% 원천징수

- 단점: 서브 계좌 이용 시, 수익 발생 시마다 기본 공제 없이 원천징수, 특정 증권사 쏠림 현상 발생 우려

❗️ 아직 확정된 것은 아니니 너무 걱정하지 마세요! 😊 구체적인 방안이 나오면 바로 알려드릴게요!

금투세 대비, 이것만은 알아두자!

1️⃣ 손익 통산 & 5년간 결손금 이월 공제

- 손익 통산: 수익과 손실을 합산하여 최종적으로 과세 표준 계산 (ex. 2025년 3천만 원 손실, 2026년 5천만 원 수익 → 최종 납부 세금 0원)

- 결손금 이월 공제: 금투세 도입 이후 발생한 투자 손실에 대해 5년간 이월 공제 가능 (2024년 손실은 해당 X)

- 아쉬운 점: 미국, 영국, 독일 등 주요국은 이월 공제 기간이 무제한! 😭

2️⃣ 증권거래세 인하

- 2025년까지 0.15%로 인하 예정 (개인 & 기관 투자자 모두에게 혜택)

- 하지만! 증권거래세 인하는 모두에게 혜택, 금투세는 개인에게만 부과 → 형평성 논란

3️⃣ 대만의 금투세 도입 사례

- 대만, 과거 금투세 도입 후 지수 폭락, 거래량 급감으로 곧바로 철회

- 우리나라도 증시에 부정적인 영향을 미칠 가능성 존재

금투세 피하는 최고의 방법! ISA 계좌를 활용하라!🚀

🔥 금투세 시대의 필수템! ISA 계좌!

제가 예전부터 절세 계좌의 중요성을 강조했었죠? 금투세 도입되면 ISA 계좌는 선택이 아닌 필수입니다!

👍 ISA 계좌의 장점

- 다양한 투자 상품 거래 가능: 채권, 주식, 국내 상장 해외 ETF 등

- 여야 모두 우호적인 입장: 민주당, 비과세 혜택 한도 폐지까지 언급!

💡 ISA 계좌 vs. 일반 계좌 비교

| 구분 | ISA 계좌 | 일반 계좌 |

| 국내 상장 ETF, 국내 주식 양도 차익 | 비과세 | 5천만 원 기본 공제 후 22%~27.5% 과세 |

| 국내 상장 ETF, 국내 주식 분배금 | 200만 원 (일반형) / 400만 원 (서민형)까지 비과세, 초과분 99.9% 분리과세 | 15.4% 배당소득세 |

| 국내 상장 기타 ETF 양도 차익 | 일부 비과세, 초과분 99.9% 분리과세 | 250만 원 공제 후 22%~27.5% 과세 |

💰 금투세 시대, 절세 계좌는 선택이 아닌 필수!

#ISA 계좌와 함께 연금저축, IRP 계좌도 적극 활용하여 금투세 폭탄 피해 가세요!

😉 오늘의 금투세 총정리, 도움이 되셨나요?

📢 구독과 공감버튼은 제 블로그에 큰 힘이 됩니다! 👍

마치면서...

만약에 이대로 실행이 된다면, 내년 2025년 1월 1일부터 될 거잖아요. 우리가 바로 준비해야 될 내용은 뭐냐면?

계좌 정리해야 돼요. 싹 정리하고 지정 계좌 하나 정하세요. 그 다음에 ISA 계좌개설해야 하고요, ISA 계좌 안에는 250만원이라는 공제가 적용이 안 되잖아요. 250만원은 금투세 전용 계좌에서 지정이 되는 거니까, 주식을 제외한 대부분의 투자는 이제 ISA 써야 될 거 아니에요? ISA가 제일 많이 쓰게 될 거고, 이제 우리가 여태껏 투자했던 포트폴리오가 완전히 다 뒤집어지는 상황이 예상되기 때문에 새로 설정하고 리벨런싱 하는 과정이 필요하리라 생각합니다.

'금융' 카테고리의 다른 글

| 연금저축펀드 계좌를 2개 개설하는 이유! (0) | 2024.05.30 |

|---|---|

| 발행어음 vs 금리형 ETF: 목돈 굴리기 끝판왕 (0) | 2024.05.27 |

| 💰매일 이자 주는 고마운 통장, 1개만 선택한다면? (0) | 2024.05.26 |

| 실비보험 가입시 필요 없는 항목 3가지 (0) | 2024.05.25 |

| 국민연금부터 주택연금까지! 100문 100답 (0) | 2024.05.24 |

댓글